发布日期:2025-04-28 20:45 点击次数:195

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首:海通筹办之策略

原标题:【海通策略】阶段性再均衡——现时A股资金面新变化

核心论断:①10月中下旬以来前期流入较多的机构资金转向净流出,商场脸色主要由散户游资、杠杆资金等守旧。②近期商场交往热度回落背后或是散户等活跃资金脸色降温,11/14以来杠杆资金净流出85亿元。③以史为鉴行情短期走向眷注成交、换手数据,中期行情望由基本面驱动,结构上基本面占优的科技制造及中高端制造或是中期干线。

阶段性再均衡——现时A股资金面新变化

咱们曾在《9/24以来哪些资金在主导作风切换?-20241007》中对924行情初期阶段的资金面变化作念了详备的分析,但近段时辰以来商场前期涨幅有所回吐,交往脸色也有所回落,背后资金面的情况有何新变化?本文将在前期筹办的基础上,进一步对近期A股资金面进行分析。

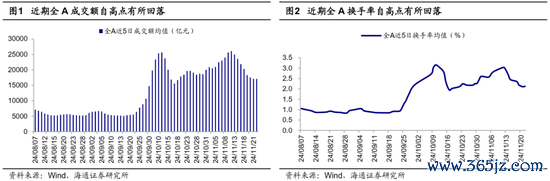

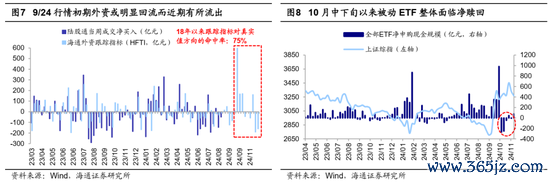

跟随9/24以来宏不雅政策基调显着转向,一揽子政策组合拳出台提振商场信心,商场自9月底部以来放量高潮,节后第一周商场交往热度有所回落,但10月中下旬以来商场成交换手又有所回升,直至11月中旬重新再次下落。从弯曲5日的交往数据来看,A股弯曲5日的成交额在11/12达到本轮行情阶段性高点2.6万亿元、同期弯曲5日换手率为3.0%,而限度11/22弯曲5日成交额已缩量至1.7万亿元、同期换手率降至2.1%。从资金面的角度来看,咱们以为10月中下旬以来的交往热度变化背后或是A股商场的微不雅流动性出现阶段性再均衡。

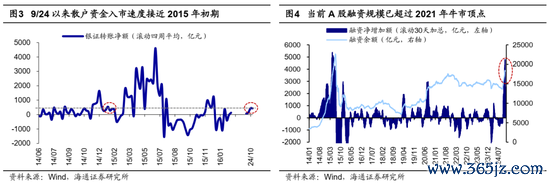

10月中下旬以来前期流入较多的机构资金或已转向流出,但散户资金进一步活跃。咱们曾在《9/24以来哪些资金在主导作风切换?-20241007》等分析过,9/24以来放量高潮的行情伴跟着体量较大的增量资金入市,其中活跃资金和外资为主要孝顺开首。活跃资金方面,在9/24行情初期(9/24至10月中上旬)散户资金、杠杆资金、私募基金等活跃资金显着流入商场。从散户资金来看,9/24-10/11散户银证转账估算1700亿元,入市速率肖似2015年头;从杠杆资金来看,9/24以来融资交往资金净流入超4000亿元,现时限度已逾越2021年牛市极点,系数限度及弯曲30天的入场速率肖似15/04;从私募基金来看,24年9月私募股票多头基金平均仓位为55.6%,较8月的48.5%抬升7个百分点。外资方面,证据咱们对陆股通资金的高频追踪测算,9/27单周北向资金估算净流入829亿元,创下北向资金历史单周净流入额新高。

10月中下旬以来,外资、私募、被迫ETF等机构端资金或已出现净流出。10月中下旬以来,前期多数流入商场资金或存在落潮的昂扬。从外资来看,据咱们估算,北向资金或已渐渐转向净流出的趋势,限度11/22,10/18以来北向资金估算净流出297亿元;从被迫股票基金维度来看,10月中下旬以来被迫ETF出现鸠合数周净赎回的情形,限度11/22,10/18以来一齐ETF累计净赎回的现款限度约为452亿元;从私募基金来看,24年10月私募股票多头基金仓位为56.3%,与24年9月的仓位55.6%变化不大,辩论到10月私募执仓较多的中小盘股涨幅较大,举例中证500涨幅2.8%、中证1000涨幅7.1%,私募层面或存在主动调降仓位的昂扬。

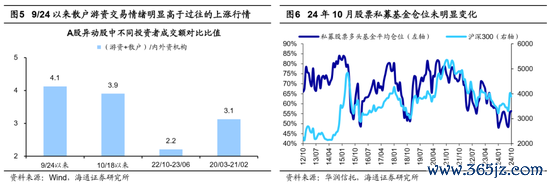

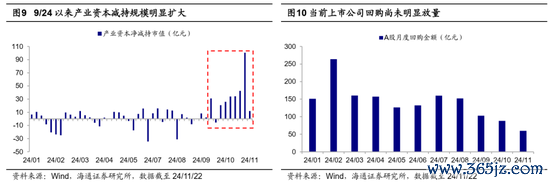

10月中下旬以来散户游资及杠杆资金或是守旧商场交往热度的主要开首,但近期或也在降温。诚然10月中下旬以来前述的机构端资金流入斜率已显着放缓,但以散户游资以及融资交往为代表的资金依然较为活跃。从散户资金来看,证据易不雅千帆数据,24年10月证券就业利用app月活东说念主数达到18431万东说念主,较9月的月活东说念主数环比高潮15.8%,此外,基于交往所对异动股的泄露信息来狡计,9/24以来游资和散户的关系成交额约为机构的4.1倍,10月中下旬以来约为机构的3.9倍,均显赫高于过往的显着高潮行情,可见近段时辰以来散户及游资的交投脸色较高。从杠杆资金来看,融资余额自10月中下旬以来依旧以较为可不雅的速率增长,限度11/13融资余额才达到本轮的阶段性高点18428亿元,但而后融资交往脸色运转放缓,11/14-11/21时间融资余额累计净减少85亿元。

总而言之,10月中下旬以来前期流入较多的机构端资金或已转向流出,如外资、私募基金、被迫ETF等,但同期期散户游资及杠杆资金等仍在显着入市,这种资金层面结构性再均衡使得10月中下旬后的商场仍守护较高的交往热度。但最新数据泄露11月中旬以来散户端的交往脸色或也还是降温,杠杆资金一样运转转向净流出,以致商场微不雅流动性进一步急切。

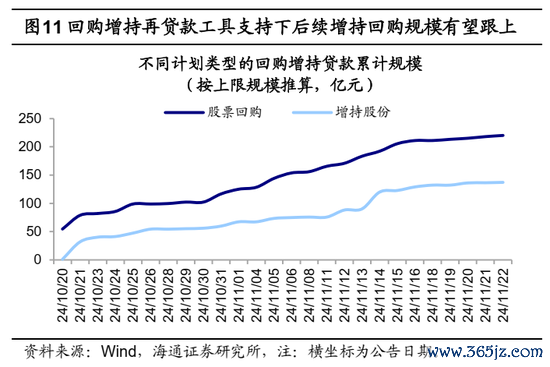

上市公司层面,9/24以来大鼓动减执限度相较回购有所扩大。除了前述的投资者交往会影响股市微不雅资金面,上市公司活动也一样影响商场股票及资金的供给情况。尤其是本年年头以来政策端执续强调上市公司市值贬责进攻性,924国新办发布会上央行更是通知创设股票回购、增执专项再贷款,推出器具支执股票商场瓦解发展,突显上市公司层濒临商场流动性的进攻作用。从近期的上市公司活动来看,领先跟着9/24以来行情回暖A股上市公司鼓动减执限度显着放量,产业成本累计净减执限度(限度11/22,下同)已达到296亿元,而24年前8个月产业成本减执总限度不足50亿元。相较而言,本轮行情中上市公司回购限度尚未跟上,9/24以来的累计回购限度约170亿元,而本年前8月的月均回购限度约达160亿元。不外瞻望异日,在本轮政策的支执下后续回购增执限度有望进一步扩大,进而对商场自如发展造成守旧。面前通知使用央行回购增执再贷款器具的上市公司已达153家,按照公告的回购增执上限金额推算的限度已超300亿元。

鉴戒历史,商场短期趋势需追踪交往热度,中弥远股指核心抬升需依靠基本面考据。如前文所述,从交往热度及增量资金情况看近段时辰以来A股商场举座的脸色有所降温,对应到具体行情上A股各大宽基指数正逐步步入涟漪阶段。对于短期行情节律,咱们在《参考99年519——这轮股市行情及经济走出逆境的想考-20241006》及《涟漪期奈何选结构-20241012》等分析过,鉴戒99年519行情节律,在商场第一波快速高潮后跟着成交量及换手率萎缩,股市行情或参加阶段性涟漪休整期。

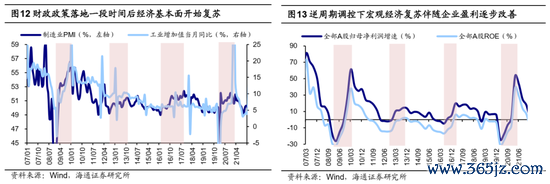

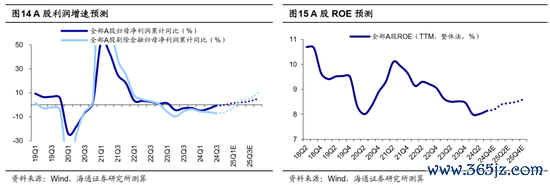

从中弥远维度来看,异日行情的进一步深刻升级则有待于本轮政策发力守旧基本面回暖。咱们在《鲲鹏击浪自兹始——2025年A股瞻望-20241116》中指出,对于本轮行情演绎的标的,咱们以为从本年年头以来新国九条等一系列聚焦成本商场改良的政策体系连接出台,9/24国新办发布会、9/26中央政事局会议后一揽子政策组合拳出台聚焦于成立住户财富欠债表,标记着政策底还是出现,弥远来看前述这些宏不雅及成本商场政策望执续地改善基本面及风险偏好情况。本轮政策成果还是渐渐体当今部老实需关系的经济数据上,10月社会铺张品零卖总数当月同比增速为4.8%,鸠合第二个月改善;同期10月商品房销售额当月同比增速-1.0%,鸠合第三个月跌幅收窄,且为2023年3月以来单月最高增速。瞻望来岁,跟着货币和财政政策执续发力,咱们猜度25年本色GDP同比增速或在5%掌握,同期25年A股归母净利润同比增速有望上升至5-10%,进而守旧A股年度核心抬升。

结构上,科技制造和中高端制造有望成中期股市干线。回来历史,商场底部的第一波反弹后跟着基本面逐步取得考据,事迹守旧下商场中期干线将逐步浮现,咱们以为当下最需眷注的是基本面更优的科技制造和中高端制造。

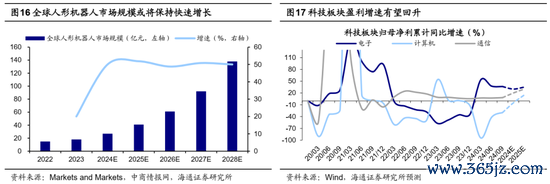

科技制造方面,政策和工夫双厚利好有望守旧干线行情伸开。现时我国还是参加经济转型升级、动能诊治的关节阶段。习总文牍强调要通过积极栽种高技术含量的计谋新兴行业来加速造成新质坐蓐力,推动产业结构升级,为经济增长提供执续动能,咱们猜度科技产业仍将是政策重心支执的界限。此外,现时科技产业正处在新一轮朝上大周期中,以东说念主工智能为代表的新一代信息工夫正在各个界限加速落地利用。因此,咱们以为,2025年科技板块基本面或将更优,联接海通行业分析师预测,24/25年电子归母净利增速永诀为30%/35%、通讯为20%/30%、狡计机为-5%/15%。科技中或可重心布局受益于政策支执和AI利用的界限。

同期当下并购重组或成为科技公司上市新路线,科技股投资热度有望上升。2024年9月证监会发布《对于深刻上市公司并购重组商场改良的成见》,进一步提高监管包容度,翻开了跨行业并购的空间,猜度将激勉商场活力,推动更多高质地的并购重组交往。联接面前我国IPO商场环境,咱们以为半导体、东说念主工智能、新动力等界限的优质企业将通过并购重组齐备快速上市,从而整合产业链资源、提高商场竞争力。

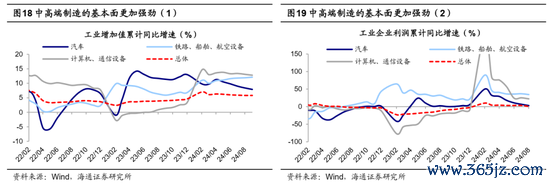

中高端制造方面供给占优、外需有韧性,异日景气度有望延续。从需求端看,表里需求守旧有望延续。从内需来看,近期促铺张政策执续发力,11月1日商务部默示“执续推动铺张品以旧换新政策落实落细”,补贴刺激下汽车、家电等界限铺张有望受到提振;外需方面,本年以来我国度电、汽车出口保执高增,1-10月东说念主民币计价下出口累计同比增速永诀为16.1%、20.0%,新兴国度或是中国出口新增量。从供给端看,现时我国高端制造领有产业集群上风、工程师红利和工夫蓄积等上风。详尽来看,供需上风守旧下我国中高端制造景气有望延续,具体眷注汽车、家电等行业。

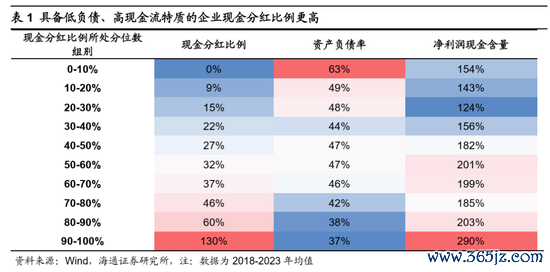

此外,低利率宏不雅环境和商场波动环境下高股息板块不行忽视。2024年4月12日国务院发布了“新国九条”,其中重心强调了将强化上市公司现款分成监管,咱们以为后续政策有望提高上市公司分成积极性、执续性。中弥远维度上,除了政策条目上市公司加强分成以外,基本面和弥远收益隆重的高股息财富仍具有较好性价比。

风险辅导:稳增长政策落地程度不足预期,国内经济成立不足预期。

新浪声明:此音尘系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之绸缪,并不虞味着赞同其不雅点或阐述其描画。著述内容仅供参考,不组成投资漠视。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张倩 体育游戏app平台

上一篇:开云体育两边已于当日已毕息争-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

下一篇:体育游戏app平台宽绰搭理公司加速了黄金类搭理产物的布局-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

Powered by 开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口 @2013-2022 RSS地图 HTML地图